subDAO,web3 项目的扩张新密码

从 Penpie 到 Radpie,Magpie 的无限 subDAO 战争

成长性对于投资回报至关重要,然而在web3,能够成功拓展新业务的项目少之又少,老项目新业务多半竞争不过该业务竞争的新项目。

subDAO + 执行力或许是这个问题的答案,从 Pendle 的 Penpie 到 Radiant 的 Radpie,Magpie 正在以 subDAO 模式快速扩张,本 Thread 将以此为例为你剖析subDAO 的最佳实践。

A. 什么是 subDAO?

如今的 subDAO 也有 MakerDAO 的 Spark 这类尚未成功的例子,但这种还没有独立代币项目其实还处于孵化阶段,没有参考性。一个合格的subDAO 应当具有以下特征

subDAO 有独立代币,有独立扩张能力

ParentDAO 持有较多 subDAO 的权益

ParentDAO 和 subDAO 之间互惠互利

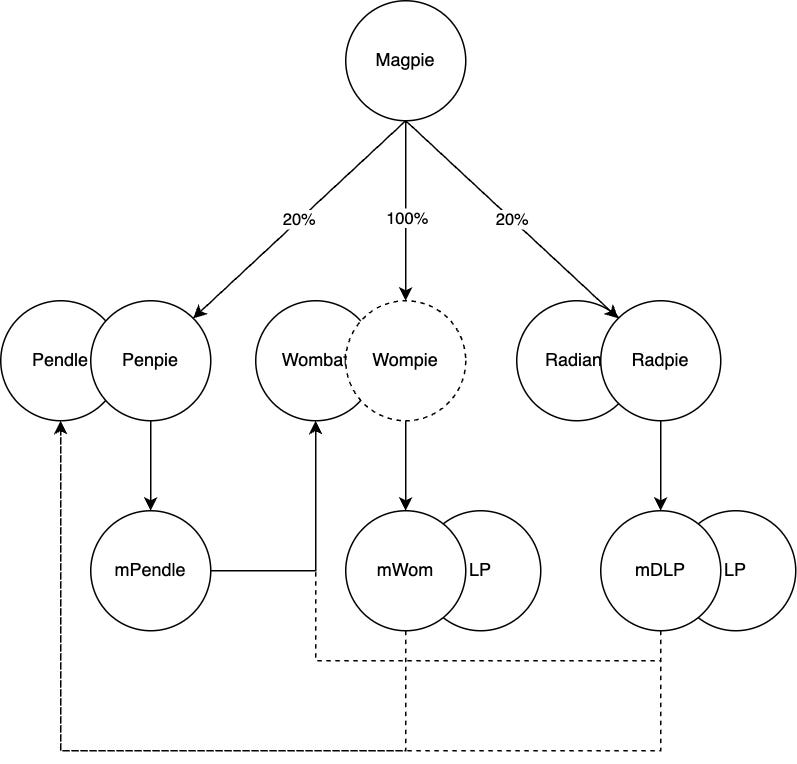

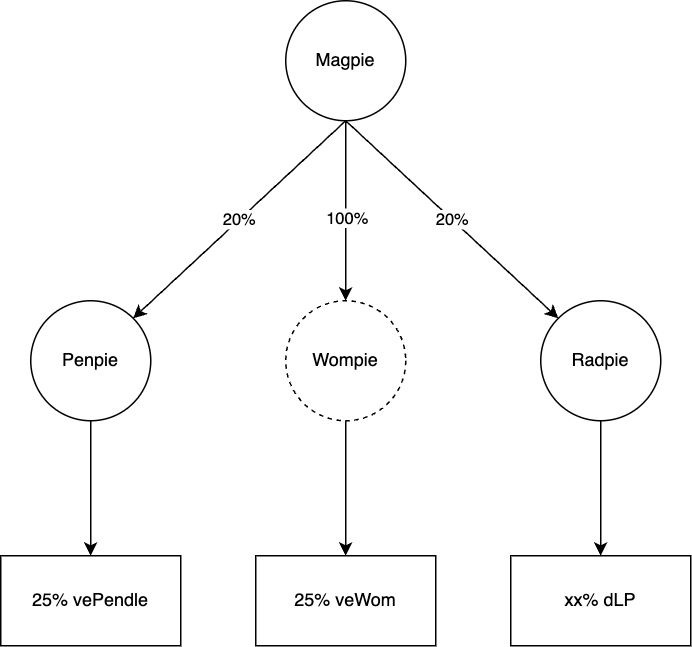

以 Magpie 的subDAO, Radiant 的 yield booster Radpie 为例。Radpie 将发行 $RDP,其中 Magpie 国库持有 20%,此外 30% 的 IDO份额也会给到 MGP,这意味着

MGP 持有者可以分享 IDO 收益

MGP 持有者将在未来可以享受到 $RDP 的“分红”

Magpie 对 Radpie 有了极大的控制权,进而拥有对 Radiant 的治理权

Radpie 将会利用 Magpie 的团队资源进行快速启动

B. subDAO 模式有哪些优势?

信誉,subDAO 继承 ParentDAO 过往积累的信誉,便于启动

增长,独立的代币使其可以有充足的激励增长预算

叙事,subDAO 代币紧跟新叙事,使 ParentDAO 也能够跟上新叙事

循环,subDAO 在 ParentDAO 生态内联动以及共享资源,提升效率

杠杆,治理权赛道的 ParentDAO 可以通过 subDAO 实现杠杆治理

信誉

币圈新项目最怕的就是 rug pull,LP 往往会给新项目很高的风险折价。然而 subDAO 能继承 ParentDAO 的信誉,极大的打消了这一方面的顾虑,与 KOL 和其他项目方的合作也会变得顺畅很多。

并且信誉是可以不断积累的无形资产,现有项目的成功将会滚雪球式的为后面新的subDAO铺路。

增长&叙事

美团联合创始人王慧文曾锐评 web3 有着更激进的获客和融资模式,而 Token 是实现这一模式的工具。老项目开展新业务陷入往往两难之中,如果大量增发代币激励新项目,将会面临价格下跌,而不这么做的话很难在竞争中获胜。

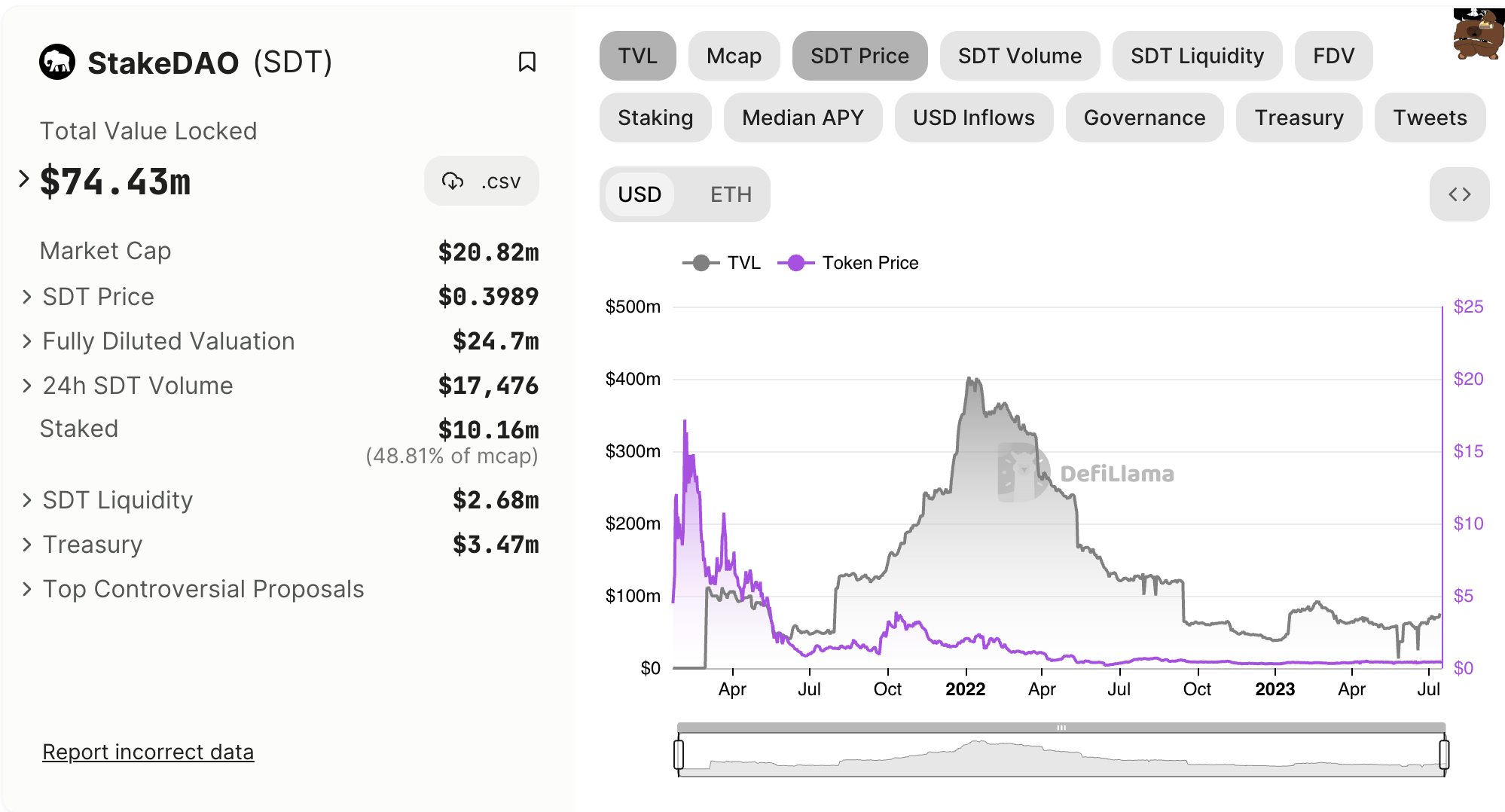

更难受的是由于老项目代币盘子太大不好炒,定位也不清晰,市场在追逐新叙事时不会将这个代币纳入该叙事的核心讨论中。比如 StakeDAO 过去一年发展类 Convex 的治理权业务,整合了10个项目但是效果十分有限,其整合了 Pendle 却也没有分享到很多 Pendle 的热度。

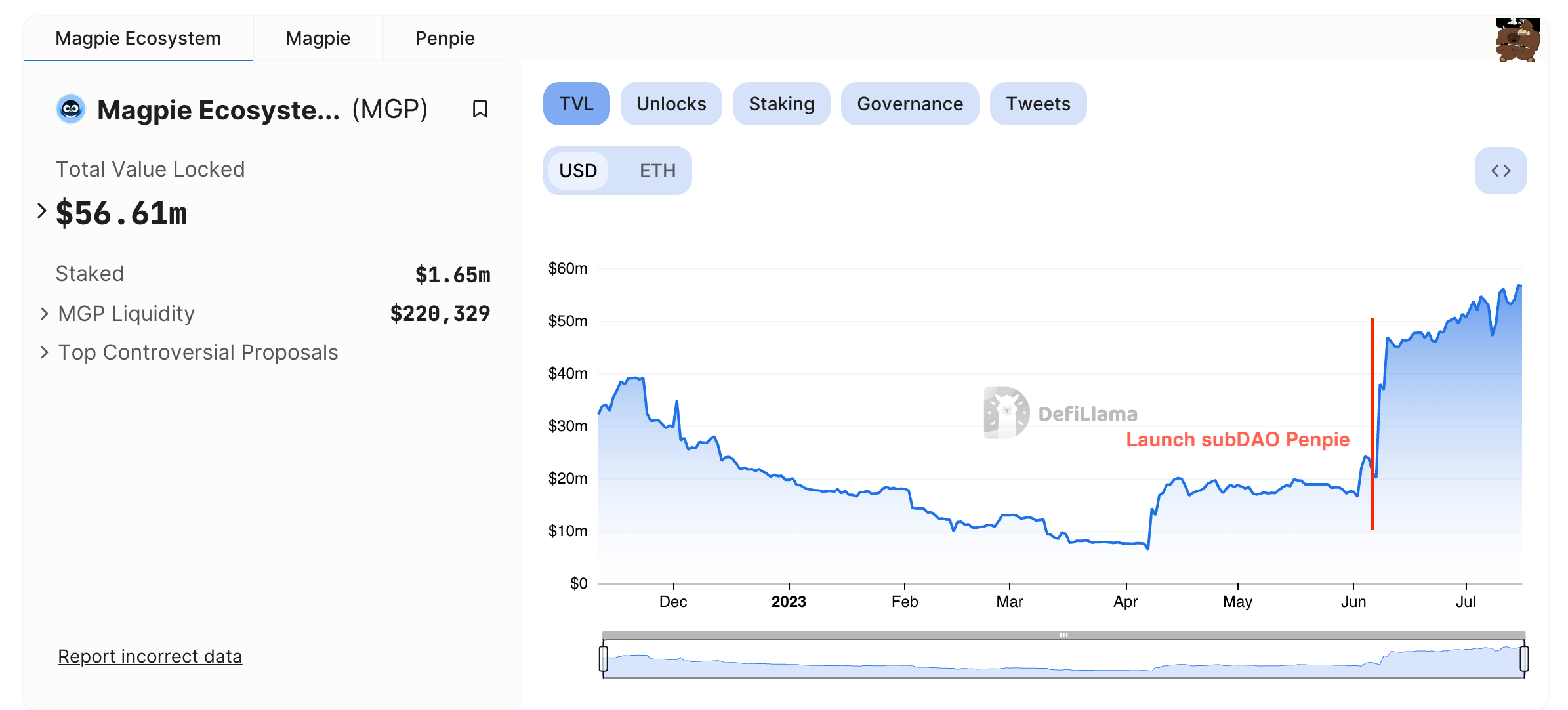

subDAO 模式就不一样了,比如 Penpie/ $PNP 作为一个独立项目,不但没有增发任何 $MGP, 并且牢牢绑定了 Pendle 的叙事。虽然表面上看 $MGP 币价没有什么变化,但 MGP 是一个 Wombat 起家的项目,同类项目 WMX 已经最近跌了 70%了,如果没有 Penpie 的话,不难想象 MGP 会如何。

循环

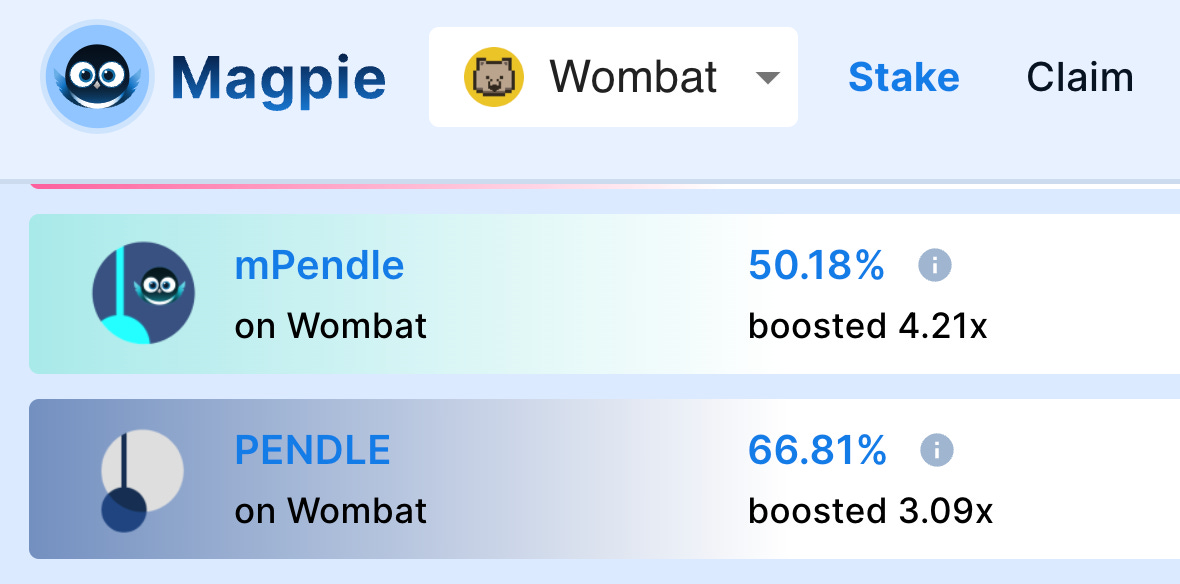

比如最近 mPendle/Pendle 交易池上到 Wombat,并在寻求使用 Bribe 通过 MGP 来,这样一来 PNP 的激励支出就到了 MGP 持有者的手里。

接下来,mWOM/mDLP 以及两边的 LP 代币是否也可以登陆 Pendle ,然后使用$MGP 和 $RDP 去参与 Penpie 的贿赂市场呢,虽然目前没有明确的信息,但按常理推断,应该是有不小的可能性的。

新排放的代币通过bribe还是留在 Magpie 体系中,这就是所谓的内循环,肉烂在锅里,减少对外净支出。 有内循环自然就有外循环,通过多个项目之间实现资源共享,来降本增效,比如 Ankr 通过 Magpie Bribe 获取 Wom 激励,Penpie 也顺利的拉过来了。

Magpie 的终局应该是所有激励代币均不直接发放,而是通过 bribe 在生态内提升效率,互惠互利,以及通过 BD 资源共享建立具有更竞争力的的 bribery market。

此外 Magpie 专注在治理权赛道,与 subDAO 模式可以说是天作之合。该赛道 与 Perp 这类需要持续深耕的不太一样,在项目搭建起来后,后期工作相对较少,同质化也很高,做新项目基本上可以大量复用此前的工作。

比如 Penpie 很快上线了 bribery market 的,这个 Market 跟 Magpie 此前给 Wom 做的 market 可以说非常相似,这也是资源循环利用的一部分。

杠杆

以 Magpie 为例,名义上Magpie 控制了 20% Penpie 的治理权,Penpie 又控制了 25% Pendle 的治理权。从一方面讲,Magpie 享有 20%x25%=5% vePendle 的各项收益,但从另一方面讲;对于 协议治理, yes or no 这类问题,20% 的 Magpie 的投票将会很大程度上决定 Penpie 的投票,也就是说其实是有近乎 25% 的 Pendle 治理权。

这就是所谓的杠杆,虽然 subDAO 稀释了一般权益部分,但在协议治理方面却是几乎没有稀释,整个 Penpie 某种意义上是一致行动人,也就是 1/20%=5倍杠杆。

C. 执行力

subDAO 的想法是美好的,但总得靠执行力去落地。 MakerDAO 的 Spark 发布有半年了但未见起色,毕竟就 Fork 了下 AAVE ,之后也没有什么大更新,代币经济学都没影儿,目前根本称不上 subDAO,所以说还是得看团队的执行力。

总结

subDAO + 执行力,为 web3 项目铺开了增长之路。通过 subDAO 进行快速扩张可以获得充足的新项目增长预算,跟上新叙事,实现生态联动和资源共享,当然这一切都建立在团队有出色执行力的基础之上。

过去 DeFi 多数只是一个模块,无法和大型 CEX 的庞大系统进行竞争,但是如果 DeFi 可以快速横向扩张,也成为一个系统的话,或许奇点即将出现。