流动性质押代币的定价,套利与规模效应

上海升级后,stETH/ETH 二级市场依然重要

上海升级将开启 ETH unstake,那么升级之后 stETH/ETH 二级市场存在的意义是什么?什么时候值得抄底 st Token 套利?为什么说上海升级将带来流动性质押的洗牌? 本文将依据理论计算、历史数据和案例细节来解答这些问题。

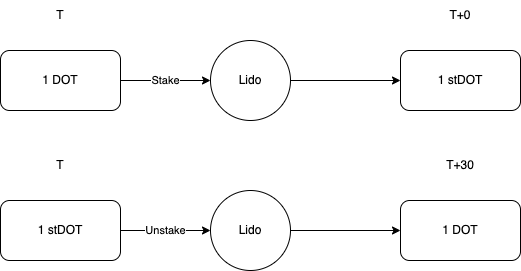

为什么可以 unstake 了我们还需要 stETH/ETH 交易对?核心在于 stake/ unstake 的非对称性。Stake 一般是即时的,存进去原生代币按当前汇率马上获得质押代币,但 unstake 却是有周期的,质押代币一般需要几天到几十天才能按启动时的汇率获得原生代币。如果需要马上拿到原生代币(比如抵押借贷清算),就只能从二级市场卖出了。

从二级市场卖出 st token ,由此必定会带来折价,一般情况下自然新质押者流入会抵消推出,但若是遇到悲观市况没有自然新资金流入,极端情况下折价买入然后unstake的套利者会就会成为最后购买人。所以质押代币价格区间就会落在 [1,1- 合理套利折价] 之间。(对于 wstETH/stMatic 这种把质押激励累计在单个代币价值里面的,我们通过也先简化为1处理)

那么什么是合理的套利折价?套利是看 APR 的。而折价 x% 买入 st Token 然后 unstake 的 APR = x%* (365/unstake period) 。假设我现在可以以 0.99 的价格买入 stETH,预计需要30天 unstake 到账,那么我的利润是 1%,换算成APR是 1%*365/30 = 12.2%。算明白 APR,对什么时候介入套利就会有判断能力。

套利者愿意介入的 APR 一般受两方面影响

基础成本,比较稳定,比如合约风险,毕竟无论怎么样 stETH 肯定比不上 ETH 安全,必须有一定收益才能吸引套利,又比如流动性风险,usntake期间是没有流动性的。

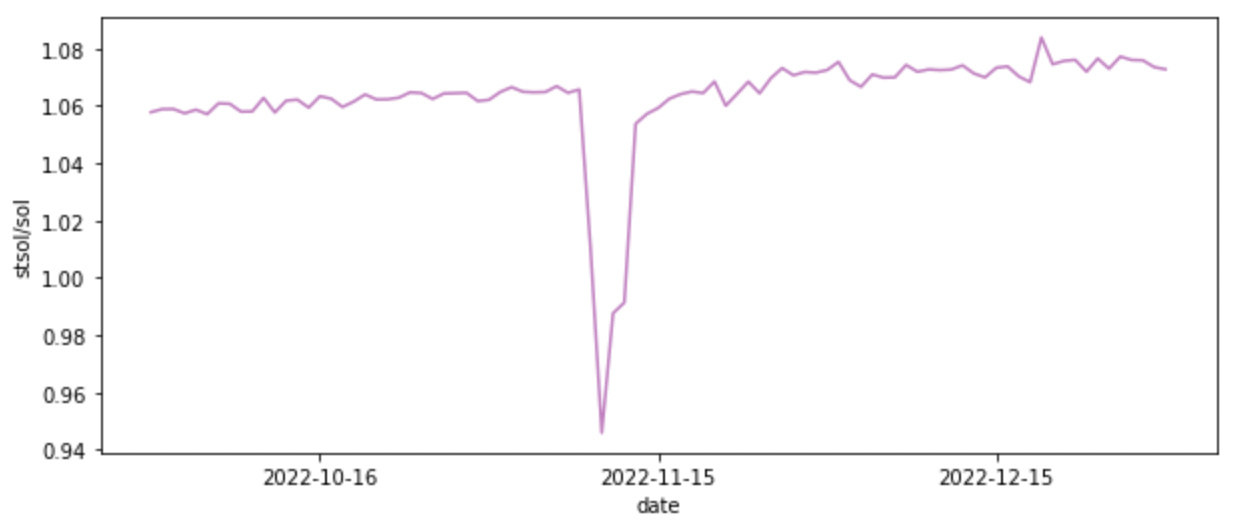

机会成本,随市场行情变化,简单来说就是我通过别的可以赚钱,通过 unstake 套利可以赚钱,那就综合风险、收益、流动性选个好点的。比如虽然 Sol unstake 周期短至 0~3 日,但在 FTX 崩盘期间由于Sol 日资金费率高达 -5% 再加上负溢价,导致stSOL一度折价 10%+ ,毕竟这个时候做资金费率/价差套利也赚得多。

我们再反过来看极端折价 x% = APR* (unstake period/365), 套利者接受的 APR 越高,unstake 时间越长,那么悲观情况下的极端折价就会越大。所以流动性质押赛道规模效应随 unstake 时间越长而越强,长时间unstake 必定导致最坏预期下折价很大,但如果 DEX 流动性大,新流入资金充足,那么自然也就难以走到最坏预期,便于大资金退出,这就是流动性质押规模效应的重要的来源之一。

在上海升级之前 unstake 时间是完全不可准确预期的,模糊预期也是1-2年的超长周期,毕竟 ETH 开发者也经常放鸽子,所以这个时候流动性质押的规模效应极端重要,大资金根本不能考虑小规模协议,而上海升级后套利逻辑顺畅,显著削弱了规模效应带来洗牌空间。至于别的方面的规模效应,可以参见下方推文:

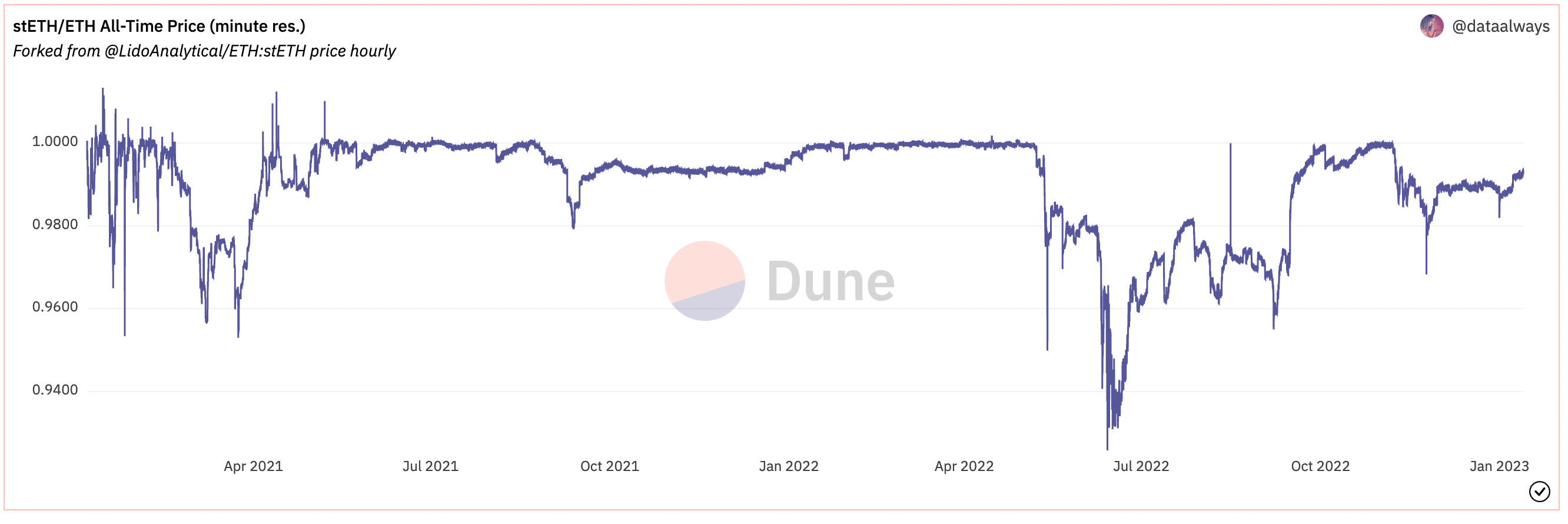

实际上在上海升级时间点越来越确定后,大众心里预期的 unstake 时间也越来越短,折价买入 stETH 的风险和收益也越来越可控,这也是为什么 11月的 FTX 崩盘对 stETH 折价造成的影响远远不如 6月份 3AC 事件的原因之一。

总结,核心在于unstake套利 APR = x%* (365/unstake period) ,unstake 周期越长的币其流动性质押的规模效应越强,二级市场越重要。 那么既然二级市场依然重要,在流动性质押大战里 DEX 会有什么机会呢,欢迎关注 @NintendoDoomed,预计即将推出""流动性质押大战下的 DEX” 为主题的文章。

附录:本文是妙蛙种子谈上海升级系列的第三篇文章,前两篇为

附录:上海升级后 unstake 时间预期